草根影响力新视野 文 钟艺

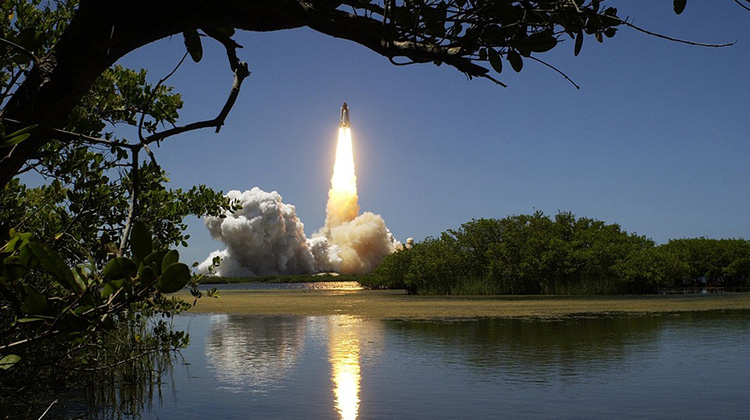

发射火箭是一项风险很大的工作。所以,除了为火箭上搭载的珍贵货物投保,火箭上每一个细小的任务也都带有保单,以防发射过程中发生什么差错。事实证明,火箭遇上灾难时产生的损失往往超过预期。美国政府责任局的一份报告显示,联邦政府的投保方案对火箭发射风险的估值偏低,应该重新创建评估标准。但是,整个空间发射保险行业的估值都基于同一行业水平,所以任何估值更新都可能使整个空间发射保险行业的保金集体上扬。

在1988年,美国国会认识到私人保险公司缺乏足够的资源来承担巨大灾难发生后所带来的一系列补偿。所以在这一年美国国会通过的《商业航天发射法》的修正案中,联邦航空管理局被要求创造一个最高价值相当于今天31亿美元的保险来为火箭投保,而不是向私人保险公司投保。1988年的这次投保变成了之后火箭保险行业的标杆事件,也确立了之后火箭发射保险估值的标准。

现在,每个发射火箭的公司必须根据美国联邦航空局的计算方式,通过私人保险公司购买保单。火箭的类型,发射场的位置等都是影响投保金额计算的因素。

其实,对火箭发射的投保估值和其他东西投保估值一样,需要与时俱进,不断更新。然而,现在火箭发射投保中人类伤亡的估值依然是1988年的标准:每个遇险的人赔付300万美元。“只是考虑到生活成本的增加,这个价格就已经被远远低估了,更别说考虑到其他的因素。” GAO金融市场和社区投资团队主管Alicia Cackley说。

GAO建议更新火箭投保的计算方法,而正如前文所言,做更新就会对这个行业构成风险。 “如果为伤亡人员投保的金额大幅增加,那麽私人保险公司的投保收费也会理所当然的上升。”Cackley说。而这将会使美国联邦航空局陷入两难的境地,因为他们既不想让私人保险公司提价又不想让火箭发射公司面临在危机发生时保费不够而可能发生的破产。

除去投保估值上的问题,XL Catlin高级副总裁Chris Kunstadter说,对这个行业的威胁更大的是小型卫星的发展。小型卫星制造成本更低,因此所需投保的金额的也更低,这对保险行业来说无疑是个巨大的挑战。

随著科技的发展,火箭发射成功率将会不断上升,进入这个市场的保险公司也会大幅度增加。不过,未来如果回收火箭再利用成为常态的话,保险公司又将会面对全然不同的保险对象,行业又将洗牌。未来火箭保险将会走到哪里?会是怎样的形态,我们等待答案的揭晓。

参考资料:

Yup, Rockets Need Insurance, Too. But Way More Than the Feds Think

Related Posts:

Polygon recent comments