文稿来源:保险e聊站

花妈妈的住院医疗险于3月10号生效。随后,花妈妈于3月30号因肺炎不幸住院两天,花妈妈打电话询问业务,申请保险金需要准备哪些文件时,业务却跟花妈妈说:“这次住院是在‘等待期’中发生,所以不能够理赔唷!”

等待期,通常会于保单的“疾病”定义,或是“免责期”定义条款中提到。分为以下两种。

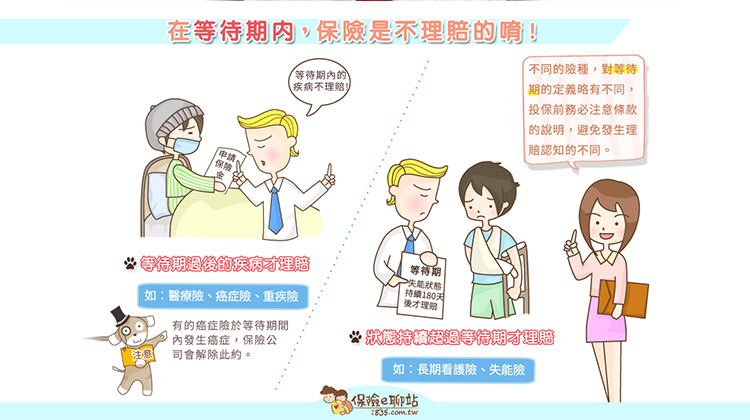

【等待期过后的疾病才理赔】

为了避免保户带病投保等状况,健康险通常会设置“等待期”。在保单生效后,有一段时间为观察期,这段时间过后,保障内容才得以启动,因此,等待期间发生的疾病是不予理赔的。

◎ 等待期条款

医疗险,常见的“等待期”有30天;癌症险、重疾险,常见的“等待期”为90天。详细依各家条款所示。

以某条款为例“本险所称‘疾病’系指被保险人自本附约生效日起持续有效三十日以后或复效日起所发生之疾病。”由次可知,在契约生效的30天后,所发生的疾病才是保单所保障的疾病。

健康险,于隔年续保不会有等待期(注1)限制,通常只有在初次投保的生效日,才会有等待期。另外,少数保单在复效日后也有等待期。

◎ 保单解约

有的会规定等待期间内发生癌症,保险公司会解除此约。以癌症险为例,于等待期间内罹患癌症者,除了不予理赔外,其癌症险亦会终止契约。摘录某癌症险条款部分为例“如系在本附约生效日起算之等待期间内诊断罹患癌症者,本公司无息退还已收的保险费,并解除本附约。”

一般来说,医疗险及重疾险,因为保障范围非指单一状况,因此不会有这样的终止状况,但详细仍需依各家条款所示。

【状态持续超过等待期才理赔】

失能险(注2)及长照险(注3)亦有所谓的等待期。此类险种是以失能或长照状态为理赔依据,由于该状态有在短期内复原的可能,条款会载有“免责期”,意指这段期间保险公司免负保险金责任,待免责期过后,其失能或长照状态持续且仍未痊愈者,保险公司才会给付保险金。

◎ 等待期条款

依保单条款而定,等待期数十天到数百天不等,通常来说,等待期越长,保费会越便宜,因此,在选择这类保单时,可衡量在失能或长照期间,自己能够负担多久时间没有收入。

以某失能险条款为例“被保险人自失能诊断确定之日起算,其失能状况须持续180日后,保险公司方有给付失能医疗保险金并负豁免保险费之义务。”由此可知,诊断失能确定后,在180天之后仍为失能状态,保险公司才会给付保险金。

有些保险同时有等待期及免责期,可以多加留意噢。835小编提醒,不同险种对等待期的定义略有不同,投保前务必注意条款的说明,避免发生理赔认知的不同。

※ 延伸阅读

★ 还没拿到保单发生事故,公司要赔吗?!

★ 有体况,购买健康险需注意什么呢?

★ 长照险与失能险及残扶金,到底哪里不一样?

★ 癌症险、重疾险都会理赔癌症,有什么不同呢?

★ 如何选购重大疾病险呢?

注1:人身保险商品审查应注意事项第87条,财团法人保发中心

注2:好文回顾→“失去工作能力的失能险是什么?”

注3:好文回顾→“针对长期照护,买长照险就对了吗?”

本图/文由“保险e聊站”授权刊登,非经同意不得任意转载。

原文出处:在等待期内,保险是不理赔的唷!

更多评论:草根影响力新视野

Polygon recent comments