BabyHome 编辑 武美龄

5月报税季即将到来,今年报税的新措施“基本生活费免税”搞懂了没?财政部台北国税局表示,106年度每人基本生活费所需费用为16.6万元,到底怎么报比较有利?要选“免税额+扣除额”还是“基本生活费免税”?

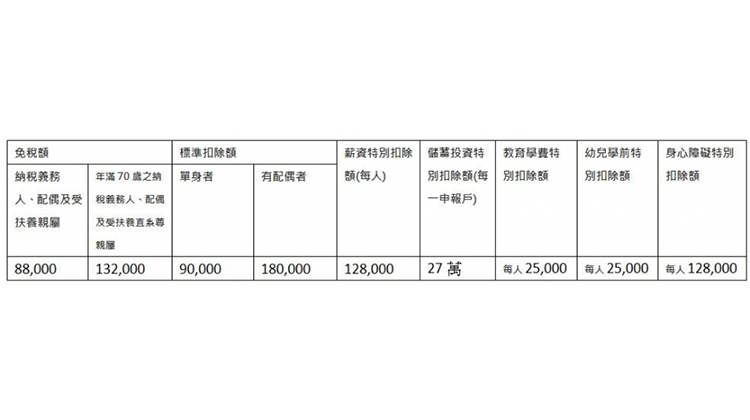

106年度综合所得税即将开征,相较105年度,免税额今年有提高,如纳税义务人、配偶及受扶养亲属免税额自85,000元提高至88,000元,年满70岁之纳税义务人、配偶及受扶养直系尊亲属免税额也自127,500元提高至132,000元。

此外,2018年报税最重要的事,就是“基本生活费不课税”,财政部台北国税局表示,106年度每人基本生活费所需费用为16.6万元。举例来说:

小明一家6口,包括夫妻、扶养2名子女、父母均未满70岁,双薪家庭且采标准扣除额。

106年度维持基本生活所需费用总额为16.6万元x6人=99.6万元

免税额、标准扣除额及薪资所得特别扣除额为

免税额8.8万元x6+标准扣除额18万元+薪资所得特别扣除额12.8万元x2=96.4万元

小明一家的基本生活费差额为3.2万元(99.6万元-96.4万元),可自综合所得总额中减除,不用课税。简言之,当“基本生活费总额”大于“免税额+扣除额”时,差额可以在综合所得总额中扣除。

106年度免税额、扣除额一览表

资料来源/财政部台北国税局

家有幼儿及就学中孩子的家庭,特别重视“家有幼儿特别扣除额”和“教育扣除额”,其中有何细节需注意?

家有幼儿特别扣除额

幼儿学前特别扣除额自101年1月1日起适用,101~106年度扣除额为每人25,000,自107年度(108年申报)起将调高为每人120,000。

有下列情形之一者,不得扣除:

1.经减除本特别扣除额后,纳税义务人全年综合所得税适用税率在20%以上,或依所得税法第15条第2项规定计算之税额适用税率在20%以上。

2. 纳税义务人依所得基本税额条例第12条规定计算之基本所得额超过同条例第13条规定之扣除金额。

我的孩子适用教育扣除额吗?

1.纳税义务人的子女就读学历经教育部认可之国内、外大专以上院校的学费,每人每年最多可以扣除25,000元(须检附缴费收据影本或其他足资证明文件),已经接受政府补助者,应扣除该补助金额。但就读空中大学、空中专校和五专前3年不适用本项扣除额。

2.公教人员领取的子女教育补助费,是属于薪资所得,并不是“政府补助”,因此可以列报教育学费特别扣除额。

延伸阅读:

本图/文由“BabyHome”授权刊登,非经同意不得任意转载。

原文出处:报税新规定!除了“免税额+扣除额”,还要留意“基本生活费”免税