作者:廖君雅

六月一日,一场在美国联准会(Fed)华盛顿总部艾克斯大楼举办的研讨会,聚集了全世界超过九十个国家的央行代表出席。吸引这些国家踊跃出席的主题却是全球大多数人至今都还非常陌生的一个冷僻题目:“区块链(Blockchain)”。

六月一日,一场在美国联准会(Fed)华盛顿总部艾克斯大楼举办的研讨会,聚集了全世界超过九十个国家的央行代表出席。吸引这些国家踊跃出席的主题却是全球大多数人至今都还非常陌生的一个冷僻题目:“区块链(Blockchain)”。

这场为期三天的会议,除了联准会主席叶伦亲自主持外,包括国际货币组织、世界银行及欧洲央行、中国、日本、德国、英国等重要国家,都派出代表听取区块链的专案报告。

“央行官员通常不喜欢Block(阻断),但也不用因此感到畏惧。”担任这场闭门会议引言的叶伦,试图用双关语的幽默来化解全球央行排斥、但又不得不关注区块链的尴尬。叶伦还强烈鼓励全球央行尽可能学习了解有关区块链的新技术,以期解决未来新金融体系建构的问题。

这场研讨会还请来替美国那斯达克交易所打造区块链平台的Chain.Com执行长拉文(Adam Ludwin)专题演讲,拉文当场示范将小额的比特币捐给《维基百科》,他对官员们说,区块链可以发展数码货币,并在虚实集成的应用中,建构一个比当前更加透明的全球化金融体系。

这场会议将区块链的声势,推上了世界舞台,也意味著区块链的重要性,获得国际重要金融监管机构的认可。然而,台湾,却在这场关键性的国际会议中无情的“被缺席”了。如果,我们不愿在未来以区块链建构的新世界中被边缘化的话,该如何急起直追,就成了政府当前最重要课题之一!但是,究竟什么是区块链?这也是我们现在一定要懂的大题目……

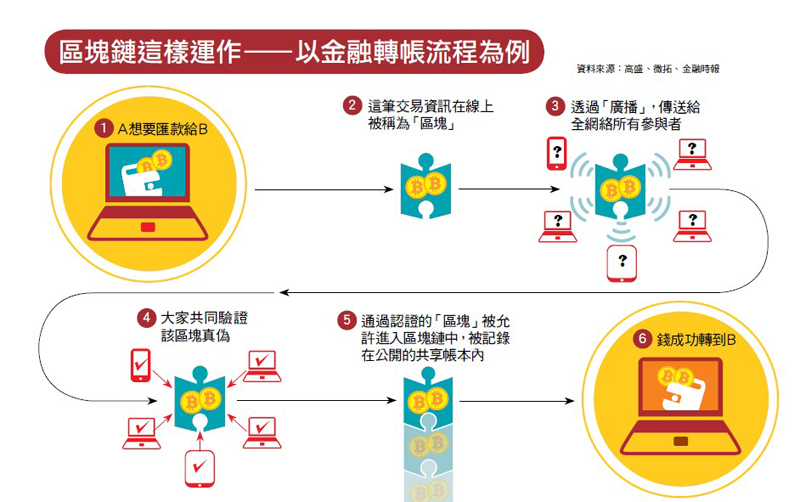

Q1 究竟什么是“区块链”?为什么最近暴红?

答:“区块链”早在二○○九年就已出现在人们的视野,只是当时作为维持比特币正常运作的技术,较少引起普遍的关注。但随著比特币在一四年窜红全球,区块链也开始跃上世界主流舞台。由于它独具的去中心化、信任及安全机制,让各国央行、产业龙头及企业主纷纷动员大量资源投入区块链应用。

因为区块链将会成为变革和创新的加速器,甚至被视为新一代的杀手级应用,如未能及时跟进,就有可能在未来全球的竞赛中落后,难怪引起各国政府的高度关注。从技术层面来解释区块链的运作原理,可以视它为一个透过演算、加密技术建构的超大型分布式帐本,或是一个巨大的资产数据库,最大的特色就是“信任机器”,因为每位参与者都有相同的验证权限,可通过网络的串连,共享及检视不断更新纪录的帐本,因而可以避免第三方从中干预或窜改。

也可以将其理解为一个进阶的网络世界;在这区块中所有的行为都被完整记录,并由所有参与者共同认证形成一种信任关系;参与者愈多就愈安全,遭受骇客攻击而改变信息的可能性就愈低。

以比特币为例,每位注册参与者在网络上就是一个“节点”,当有人从节点发起采矿或新交易时,相关信息会被打包成区块(block),再广为散布发给其他使用者(节点)来验证真伪,这项动作被称为“广播”,所有区块彼此串连,打造出一条有分支的区块链,一套完整的帐本也因为这些节点得以保存。

只是,比特币毕竟是匿名制,现在有愈来愈多机构致力开发各式各样的区块链应用,以现况来说,目前趋势是朝向实名认证制的私有链,仍然由第三方来营运和管理。举例来说,往后你在网络上购买精品包,只要查验它背后的区块链履历,就不怕用昂贵价格买到赝品或二手货,区块链生产履历会记载它所有流通过程;而无论你是企业主或个人,未来所有金融和实体资产,甚至个人身分、用药纪录等,都会记录到区块链中,以提高管理效率和节省成本。

换句话说,无论是资产交易、身分认证或者是知识产权保护等,未来我们日常生活中各式各样的交易行为和活动,都有机会和区块链密不可分。

Q2 区块链目前的应用有哪些?未来银行会被取代吗?

答:未来不只是在金融领域,包括医疗生技、食品安全、知识产权、共享经济和电子投票都可应用,甚至是跨产业、跨领域的结合。

目前全世界央行都在密切注意区块链,包括中国、荷兰、日本和瑞典等国,都已悄悄布局一段时间,尤其是加拿大和荷兰央行都已表态,正与银行合作开发数码货币,除了货币政策体制开始质变,区块链也可协助金融机构和交易所在去中心化结算增加速率、强化对个人及企征信的风险管控,又或者是结合跨领域业者打造生态圈,把饼做大。

银行已面临金融科技、机器人理专等冲击,并不会因为区块链而完全消失,但势必要改变以往人力服务为主的模式。试想,以后有了区块链,所有交易几乎实时对帐、信息安全也受到严密防护,银行不需要三点半就拉下铁门核对帐本单据了,银行所节省下来的人力开支,反可转向更精准客制化的财富顾问服务,提高附加价值。

微拓公司大中华区总经理陈鼎文认为,银行选择区块链技术优化现有服务,确实有很多优势,但因金融业务本身的特性使然,银行不会主动与其他机构共享所有的交易纪录,这也是为什么国际上出现愈来愈多汇聚全球顶尖金融、科技公司的区块链联盟,试图制定全球性的通用标准,而规模愈大型的银行,更抢著卡位圈地,就是要掌握发言权,避免在这波区块链的竞赛中落后。

Q3 我们有必要采用区块链吗?不用会怎样?

答:陈鼎文分析,任何原本有中介或中央管理平台的服务,都可考虑用区块链取代,未来要发挥实际影响力,关键是要找到可应用的生活场景。

例如最近很夯的“共享经济”,陈鼎文举共乘平台Lazooz为例,就是利用区块链技术,顾客登入手机App,随时可同步更新附近道路车辆中的空座位,找到自己目的地相同的车辆配对。有趣的是,使用这个平台不需要花到真实金钱,付款使用Lazooz所创建的“zoom”虚拟代币,也可透过当驾驶、推荐新户、转分享数据等方式赚zoom币,这种方式类似于Uber新推出的顺风车,却把中介角色拿掉了,价格更低廉,也实践真正的共享经济精神。

区块链所带来的探索与想像,虽然尚未完全定调,但从观察各国政府机构和产业龙头纷纷戮力投入研究的动作看来,显然已是不可逆趋势,在业者抢先圈地卡位、有愈来愈多生活应用场景发生的同时,我们也必须敞开心房,因为在全球化洪流下,对于新趋势所造成的产业变革,势必对于个人投资、生活日常或创业都会造成程度不一的冲击,因此,先做好心理准备迎接未来世界吧!

Q4 区块链会很贵吗?

答:采用任何一项新技术前,缴学费是必然的,包括硬件投资、建构平台及人力训练等,都需要付出成本。

只不过,区块链主要优势,在于其信息串连的模式可被信赖,更重要的是,原本我们付给中介者或代理商的费用将会大幅缩减。勤业众信风险管理咨询服务营运长万幼筠指出,未来代理人或顾问的角色将会发生质变,甚至被取代。

例如代办业务的经理人,如旅行社代办护照签证、土地代书、代客申请留学、贷款机构;甚或是查帐/审计行业、住屋仲介、电商平台和资安系统业者的传统商业模式,也面临挑战和转型。

今年五月,香港业者ANX国际推出免费区块链平台,供小商家注册,不同商家可互相约定兑换服务或产品,也可查阅顾客过往的消费纪录,更可透过区块链建置自有集点平台。

假设某A餐厅的熟客黄小姐,可在B美发沙龙享受交换服务;台湾电商平台奥丁丁市集,也已实际运用区块链技术打造海鲜和农牧制品的食品安全履历,帮助更多小农创造品牌价值。简单来说,区块链愈多人用,就能打破单向疆界,避免中间商或代理人的抽成或剥削,价格也更透明、低廉。

Q5 未来区块链普及,我们的个资不就被看光光了吗?

答:区块链刚萌芽,无庸置疑地必须接受更多实际检验,然而在现阶段,它的风险控管机制,的确已被众多专家雪铁龙认可。

一五年十月,国际知名期刊《经济学人》封面,以信任机器(Trust Machine)定义区块链。一手推动台湾大学金融科技暨区块链中心成立的资工系教授廖世伟也认为,无论用什么词去归类区块链,它最不可被取代的本质就是信任。

区块链是奠基于隐私安全、密码学和共识算法的突破被开发出来的技术,为了防止区块被任意更改,不符“共识守则”就会无效;有别于传统在网络上申请会员,只要符合一定格式,信息就容易被接受,区块链所运用的加密验证和编码机制更加复杂,不容易蒙混过关。

至于信息外泄的疑虑,比特币是匿名制,因此常被冠上地下经济及洗钱的污名,日前发生比特币被窃,究责是在上层交易所平台的人谋不臧,底层技术运转七、八年来还未发生问题;Maicoin执行长刘世伟表示,虽然实名制是趋势,然而未来个人金流与信息流可作分流,例如银行保管金流,信息流则透过区块链来强化控管,以往骇客会选大型目标攻击,然而区块链是多中心化架构,资安被骇风险则大为降低。

本图/文由“财讯”授权刊登,非经同意不得任意转载。

原文出处:一次搞懂什么是区块链 第四次工业革命最大的驱动力

更多评论:草根影响力新视野

Polygon recent comments